赤旗2023年11月18日付

(写真)討論する小池晃議員=16日、参院財金委 |

金融経済教育を国民的規模で推進する金融商品取引法(金商法)等一部改定案が、16日の参院財政金融委員会で自民、公明などの賛成多数で可決されました。日本共産党と立民、維新が反対。共産党の小池晃議員が「公教育に投資勧誘ビジネスを持ち込むものだ」と反対討論を行いました。

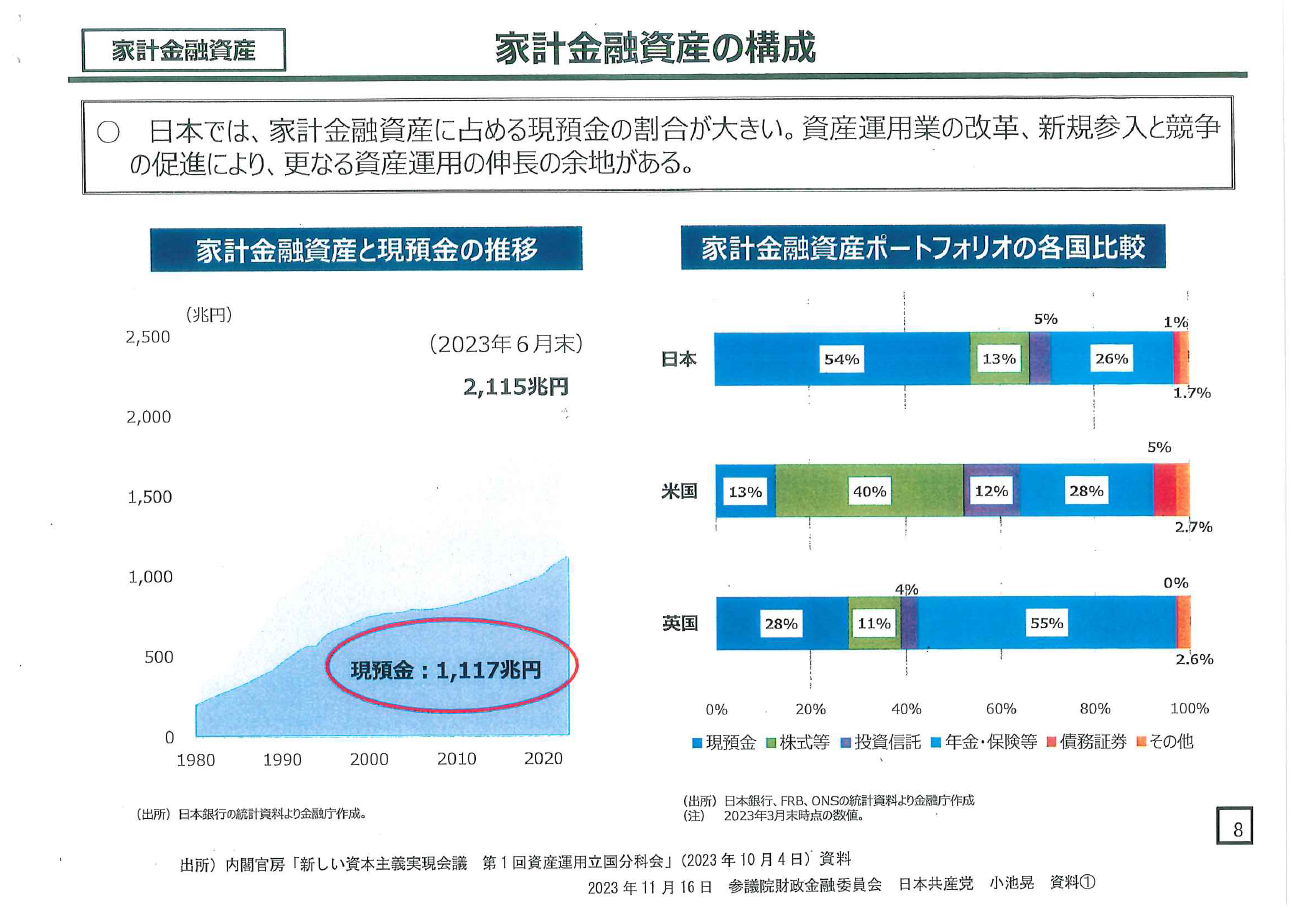

小池氏は同日の質疑で、同改定案の根拠として政府が提出した資金循環統計に基づく家計の国際比較に言及(資料①)。現預金では日本は米国の4倍以上、株と投資信託を合計したリスク資産は約3倍というデータに「国全体を比較すれば、超富裕層の多い米国の方がリスク資産の割合が高くなる。資産規模が同じレベル同士を比べることが必要だ」とただしました。

鈴木俊一金融担当相は、日米における所得階層別の株式等の保有割合のデータにより改定案の合理性を主張。小池氏は、日米家計の金融資産に占めるリスク資産の保有率を試算階級別に比較したデータを提示し(資料②)、両国の富裕層同士では米国の保有割合は日本の2倍以上ある一方、「日米の一般的な家計の比較では違いはなく、『米国は日本の3倍』は過大な数字ではないか」と述べました。

小池氏は、法改定に伴い新設する「金融経済教育推進機構」について追及。「機構」に設置する運営委員会の人選を「金融、経済等に専門的な知見を有する第三者である外部有識者を中心」とした点について「消費者教育の専門家、消費者問題に取り組んできた弁護士も入れるべきだ」と迫りました。

鈴木氏は「消費者分野の視点から議論に参画できる人も就任することが望ましい」と答弁しました。