赤旗2024年4月25日付

(写真)質問する小池晃書記局長=23日、参院財金委 |

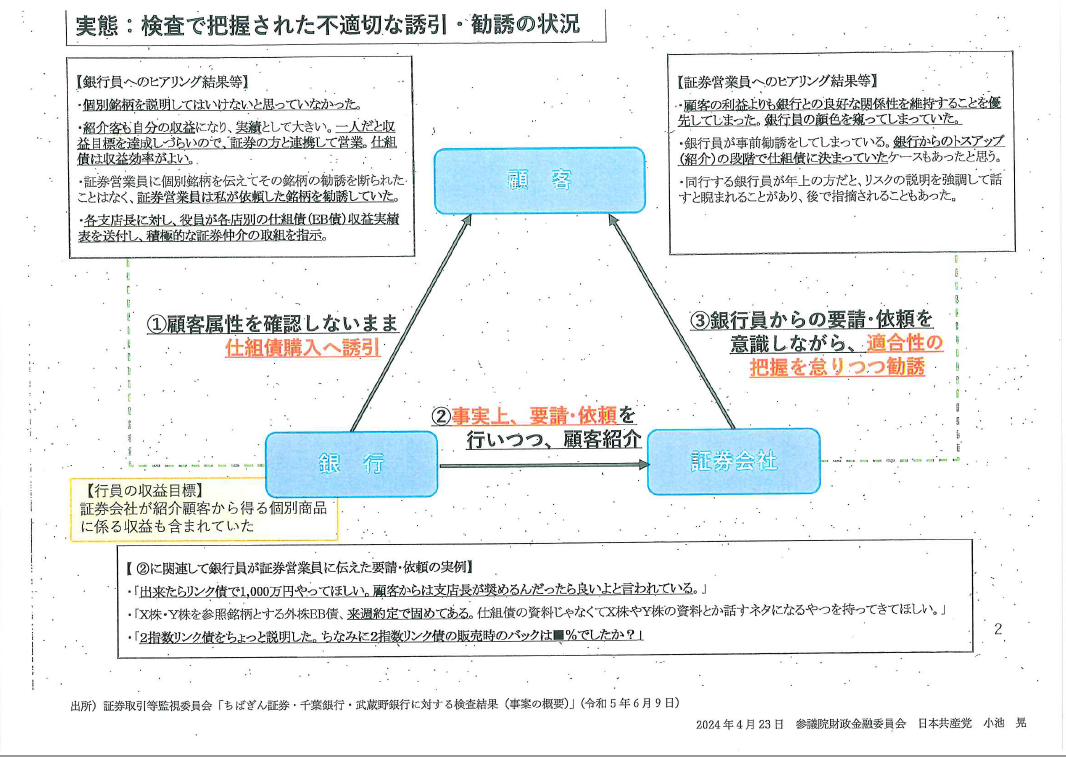

日本共産党の小池晃書記局長は23日の参院財政金融委員会で、高齢者の老後資金を狙う「仕組み債」の悪質販売が広がっている問題を取り上げ、その背景にある、銀行と証券会社が連携し金融商品を販売する「銀証連携」の見直しを求めました。「銀証連携」について、日本共産党は、1992年の法改定の際に「不正取引を引き起こす」と反対していました。

「仕組み債」とは、デリバティブを使って高い利回りをうたう一方、特定の株式や為替などに影響を受けて、損失が大きく膨らむ可能性のある金融商品。米国で始まり、日本では、98年の金融ビッグバンで解禁されました。

小池氏は、仕組み債の実態について「定期預金の代わり」と言って勧められたり、「投資した退職金が元本割れした」など、被害者の多くが高齢者で、泣き寝入りさせられている実態を示し金融庁の姿勢をただしました。

同庁の伊藤豊監督局長は、仕組み債など証券関係の苦情件数が「近時急増している」との認識を示し、鈴木俊一金融担当相も「不適切な販売勧誘によって多数の個人投資家が影響を受けており誠に遺憾だ」と述べた上で、金融庁が体制の適正化にむけてモニタリングなどを行うと答弁しました。

小池氏は、千葉銀行と子会社の「ちばぎん証券」や武蔵野銀行が、銀行に対する高齢者の信頼を利用し、高齢者を標的に「適合性の原則」に違反して「仕組み債」を不法に販売していた問題では、千葉銀が紹介した顧客が「ちばぎん証券」から「仕組み債」を買うと、同銀に手数料の一部が入る仕組みで、同銀行員の業務目標にも組み込まれていたと指摘しました。

その上で、千葉銀や武蔵野銀のケースは銀証連携の「ゆがみ」が問題だとして、規制強化が必要だと迫りました。

鈴木金融担当相は「情報収集窓口などを設置するなど顧客保護が適切に執行されているか金融機関のモニタリングをしている。顧客情報などの規制のあり方についても検討する」と答弁しました。