○小池晃君 日本共産党の小池晃です。

中小企業の過剰債務の問題を聞きます。

長引くコロナ禍、物価、原材料高、過剰債務、三重苦と言われています。ところが、今のマスコミとか政府の審議会の中で、ゾンビ企業というような言い方、苦境にある中小企業をゾンビ企業。で、延命を図るんじゃなくて、この際退場させるべきというような議論があるわけですね。

しかし、今の三重苦というのは、これは自己責任ではありません。必死に頑張って苦境を乗り越えようとしている中小企業を私はゾンビ呼ばわりするというのは、これは失礼千万であると思うんです。

大臣、大臣は、ゾンビ企業ということが存在しているとお考えでしょうか。この際、淘汰されるべきだというようなお考えでしょうか。

○国務大臣(鈴木俊一君) 大変苦しい中で一生懸命私どもも資金繰り支援でありますとか多角的な支援をして、何とかこの苦境を乗り越えていただきたいと、そういう思いで必死に努力しているつもりであります。そういうような、いろいろなこの支援策を使いながらも何とかここを乗り越えたいというふうに思って頑張っている中小企業をゾンビという表現で表すのは、これは失礼なことだなと率直にそう思うところでございます。

それで、財政審などで、政府の支援によって延命を図るのではなく退場させるべきというような、先生の御指摘のあったように今聞きましたが、令和二年秋の財政審の建議は、一般的に中小企業の生産向上と新陳代謝の促進が重要な課題であるとの認識を示したものと受け止めております。

一方で、その後、昨年秋の財政審、財政審建議におきましては、これまでの無利子無担保融資等を着実に返済できるように、きめ細やかな伴走型の取組により、事業再生、事業再構築などを図っていくことが重要であるとの指摘もいただいているところでございます。

地域の経済や雇用を支える中小企業が持続的に発展していくこと、これは重要であると考えておりまして、大変厳しい環境にあるわけでありますけれども、令和四年度第二次補正予算、また令和五年度予算においても、資金繰り支援、生産性向上など、中小企業を取り巻く現下の様々な課題にしっかりと対応していかなければいけないと考えております。

○小池晃君 ありがとうございます。

まさにそのとおりだと思うんですが、そういう中で、やっぱり過剰債務の問題は非常に深刻です。

ゼロゼロ融資、先ほども議論ありましたけど、ゼロゼロ融資の返済開始が今年七月から来年四月に集中すると言われている。お配りしてありますような過剰、新たな借換え保証制度ということも出されてきているわけですね。20230309資料①

まさに今は、本当に中小企業、生き残れるかどうかの分かれ目になっているんではないかと。金融庁も大変努力していただいていると思いますし、中小企業庁も頑張っているとは思うんですが、しかし、この借換え保証制度で全ての中小企業を支援できるんだろうか。大臣、これが十分なスキームだというふうにお考えでしょうか、お聞かせください。

○国務大臣(鈴木俊一君) 小池先生御指摘のとおり、政府としては、先般、一月の十日でありましたが、新たなコロナ借換え保証制度の運用を開始いたしました。

この制度は、民間ゼロゼロ融資の返済本格化に向けまして、事業者の返済負担軽減と金融機関の伴走支援による収益力改善を図るものであります。実際に、この制度の開始から直近までの二か月弱経過したわけでありますが、既に一万一千件を超える利用がなされておりまして、厳しい経営環境にある多くの事業者の支援につながっていくものと期待をしております。

過剰債務を抱える中小企業の方々の経営環境は様々でありまして、コロナ借換え保証制度だけで全ての事業者を救済できるとは限りませんけれども、金融庁といたしましては、金融機関に対して、当該制度の活用に加えまして、資本性劣後ローンの活用などにより事業者の実情に応じた迅速かつ柔軟な対応を行うことや、資金繰り支援にとどまらない債務減免等を含めた事業再生等の支援に努めることなど様々な事業者支援を要請をし、事業者の支援に万全を期すことといたしております。

金融庁として、引き続き、金融機関の取組の状況をしっかりと確認をして、事業者に寄り添ったきめ細かい支援の取組をしていきたいと思っております。

○小池晃君 おっしゃることは分かるんです。それで、本当にこれは一定の役割果たしていることは間違いないと思うんですね。ただ、今大臣もこれだけではやはり救済できないとおっしゃったように、実際に金融機関の担当者などに聞きますと、これは早期に経営改善見込める、そして業績も伸びる、規模も一定大きい、業績まあ上位三割ぐらいの企業が対象になるんではないかというようなことをお聞きしているんですね。

なぜそのような指摘があるかということでいいますと、これは、このスキームというのは、ゼロゼロ融資の部分はそのまま借換えできる、新たな資金需要にも対応できる、追加融資についても対応できるんですが、その対象企業になるかどうか、かなり厳しい審査が行われる。

お配りしていますけど、具体的には、金融機関に、経営行動計画、収支計画、返済計画、二枚目にある経営行動計画ですね、これかなり細かく財務分析、経営改善、黒字化の見通しを書かされて、それで審査を受けなければいけないということになっています。20230309資料➁また、たとえ審査をパスしても、四半期ごとに進捗状況を確認される。つまり、金融機関のかなり厳しい監督下に置かれることになります。それに堪え得るような企業しかそもそも審査パスできない。

今回のこの借換え保証というのは、三年前のゼロゼロ融資のときのように、できるだけ多くの中小企業をほぼ、まあ何というか無条件に助けようという趣旨とは、コロナの緊急事態だったという状況を考えてもかなり違うものになっているのではないか。実際には、中小企業を淘汰、選別、振り分けした上で支援するスキームになっているんじゃないか、そういうスキームになるのではないかという指摘が金融機関のお話などを聞くとあるんですが、大臣、どのようにお考えですか。

○国務大臣(鈴木俊一君) 先生からは、金融機関、対象企業になるかどうかは金融機関の厳しい審査があるのではないか、また、審査をパスした中小企業も四半期ごとの計画の進捗状況を確認されて、それが負担になるのではないかという御質問であったと思いますが、コロナ借換え保証制度の利用に当たりましては、借り手による経営行動計画書の作成と当該計画の進捗について金融機関による伴走支援を求めているところですけれども、これらは返済負担を軽減させながら事業者の収益力改善をしっかりと実現させるために設けられたものでありまして、事業者の収益改善を進めるという意味では必要なものであると、こういうふうに思います。

そして、金融機関にとりましては、信用保険協会の保証により貸出リスクが抑えられているわけでありますので、この金融機関の厳しい審査というものも、こうした信用保証協会の保証による貸出リスクの低減ということで、これはある程度そういうことは抑えられているのではないかと、そういうふうに思います。

一方において、借り手の経営改善によって、将来の取引拡大の可能性もあります。そのため、御指摘のような金融機関の厳しい審査により利用が進まないということはないのではないかと、そういうふうに考えております。先ほども御紹介いたしましたけれども、実際に制度が開始された一月一日から直近までの二か月弱で既に一万一千件を超える利用がなされているところであります。

そして、金融庁といたしましても、金融機関に対しまして借り手への本制度の積極的な活用の提案を要請しておりまして、一昨日、三月七日には、金融機関の方々にお集まりをいただきまして、私から直接それらの方々にお願いをしたところでございます。

その上で、金融庁としては、金融機関に対し、コロナ借換保証制度の活用だけでなく、日本政策金融公庫のスーパー低利融資や資本性劣後ローンの活用等の事業者の資金繰り支援の徹底、増大する債務の返済負担に苦しむ事業者に対する収益力改善、事業再生、再チャレンジの支援など、様々な支援を求めているところでございまして、そうした取組を総合的に進めて事業者支援に万全を期していきたいと考えているところです。

○小池晃君 おととい、そういう要請を金融機関にしていただいたというのも承知していますし、今後、運用に当たって、本当に金融機関に対しては十分な対応を求めるというのは当然必要だと思います。

同時に、今、伴走支援ということがあったんですけども、これ要するに販路の拡大などを含む日常的支援をしなさいということなんですが、信金、信組なんかはもう言われなくても伴走支援をしているわけです、既にね。しかし、それ、少ない人員でやっぱり限界があるわけで、それを更に伴走支援ということになると、その体制を保証するような支援を政府としてやるわけじゃないですから、これは金融機関の側からすると、これはなかなかやっぱりそこまで手が回らないと、今、人員不足の中で。結局、その伴走支援できる範囲の中小企業しか最初から受け付けられないということになるんではないかという懸念の声も上がっています。

私、やっぱりもう一段踏み込んだ思い切った対策取らないと、今のこのゼロゼロ融資の過剰債務抱えて、これある意味じゃもう災害に遭ったようなものですから、で、焦げ付いちゃったらこれは政府の支出になっちゃうわけですから、これ焦げ付かせちゃいけないわけですよね。これからコロナ一定収束してきて、やっぱりその新たな投資をしようというときに、このコロナ債務が足かせになって新たな投資を受けられない、こういうことになってしまえば、これは経済も落ち込んでしまう、財政にとっても経済にとっても本当にマイナスになってしまうということで。

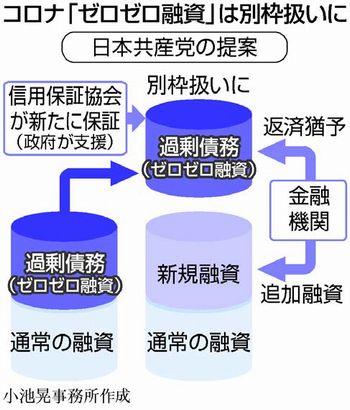

お配りした資料の三枚目に、この間、我が党が提案しているゼロゼロ融資を別枠にしたらどうかと。これ、中小企業団体とか地域金融機関などの皆様の意見も聞いてこれ作成しているんですけども、今お配りしておりますが。20230309資料③

これ、ゼロゼロ融資を一旦通常の債務から切り離して別枠債務とすると。で、この別枠債務は一年ないし五年ぐらいの一定期間、まあ状況によっては延長してもいいと思うんですが、無担保無利子のまま返済猶予すると。金融機関は別枠債務を既存の融資残高から除外して、その融資枠を新規融資に回せるようにすると。で、別枠債務には保証協会を保証を付ける。返済猶予期間の利子、地域金融機関にも借り手にも負担が生じないように国が保証すると。保証協会の保証料を国が負担すると。で、別枠債務の返済が可能になった時点でも、その後の事業に支障がない返済計画に金融機関が協力できるように国が支援していくと。まあこれはイメージです。まだその詳細な制度設計を我々もしているわけじゃなくて。

こういう、やっぱりこのコロナという異常な中で起こった事態に対して、やっぱり私はこういう柔軟で大胆な中小・小規模事業者も救えるようなスキームが必要になっているんじゃないかと考えるんですが、大臣、いかがでしょうか。

○国務大臣(鈴木俊一君) お答えする前に、先ほどの問いで、コロナ借換保証制度が開始された一月十日からと言うべきところを一月一日からと言ってしまいましたので、そこは訂正をお願いしたいと思います。

今、小池先生から様々な分野にわたっての考え方をお示しをいただいたところでございます。コロナ禍で積み上がった債務の返済負担などに苦しむ中小企業の事業者を支えることは金融庁としても大変重要であると、そういうふうに考えております。

他方、御提案のようなゼロゼロ融資を通常の債務から切り離して返済猶予をしたとしても、いずれ返済が必要な債務であって、金融機関の融資態度に与える影響がどの程度見込まれるかといった点に加え、単に返済猶予して新規融資をすれば、債務が更に積み上がり、経営改善につながらない等の懸念もあるのではないかと思い、慎重な検討が必要だと考えています。

金融庁といたしましては、まずは金融機関に対し、ゼロゼロ融資を含む既存債務について返済猶予や条件変更などに柔軟に対応することやコロナ借換え保証を積極に活用すること、また収益力改善、事業再生、再チャレンジ支援にも能動的に取り組むことなどを繰り返し要請しているところです。その上で、増大する債務に苦しむ事業者に対しては、債務圧縮や減免を含めた再生支援を進めることも重要であると考えております。

このため、金融庁として、中小企業活性化協議会による事業再生支援や事業再生ガイドラインの活用、地域経済活性化支援機構等が組成したファンドの活用なども金融機関に促しているところでありまして、こうした様々な支援策を総合的に展開してまいりたいと、そのように考えているところです。

○小池晃君 いずれ返済が必要だと、そのとおりですよ。

ただ、要するに、非常に頑張って通常業務には何の支障もなかった、そういう事業者がコロナという異常事態によって過剰な債務を抱えているわけですから、これは、コロナが解決しさえすれば順調に営業を進めていくことができる可能性のある企業がたくさんあるわけですから、そこは一息つけるような、そういう仕組みを考えたらどうなのかというのが我々の提案なんです。

是非、こういうコロナという異常事態の下で、本当に地域経済支えている、物づくりを支えている、地域の雇用を支えている大事な中小企業を、これから本当にこの返済が本格化すると、大変な事態が私、起こってくる危険もあると思いますので、これ是非、柔軟で大胆な対策を取っていただきたいということを改めて求めて、質問を終わります。

閉じる