○小池晃君 日本共産党の小池晃です。

金融所得課税の一億円の壁問題です。所得一億円を超えると所得税の負担率が逆に下がっていくと。これ、岸田首相がこの壁を崩すとおっしゃったんですけど、実際、今回提案されているのは三十億円と、しかも税率の引下げもごく僅かと。

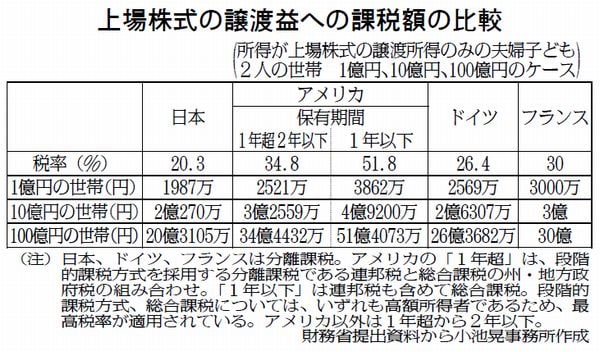

世界どうなっているかということで、主税局の担当の方に大変ややこしい計算をしていただいて、所得が上場株式の譲渡所得のみの夫婦子二人世帯で株式の保有期間が一年超二年以下の場合ということで、日本、米国、ドイツ、フランスについて、所得一億円、十億円、百億円で税額幾らになるか計算していただきました。米国の場合は、株式の保有期間が一年以下の場合も含めて計算していただいたんで、まずそれをお答えいただきたいと思います。

○政府参考人(住澤整君) お答え申し上げます。

委員から御依頼をいただいた前提でございますが、所得が上場株式の譲渡所得のみの夫婦子二人の世帯で株式の保有期間が一年超二年以下の場合において、日本、ニューヨーク市を例といたします米国、それから英国、ドイツ、フランスの当該譲渡所得から生じる一般的な国、地方を合わせた税額について、二〇二二年一月時点の制度及び為替レートに基づいた試算結果でございます。

譲渡所得が一億円の場合の税額は、日本の場合、申告分離課税を前提といたしますと、約千九百八十七万円、米国の場合、約二千五百二十一万円、英国の場合、千九百四万円、ドイツの場合、二千五百六十九万円、フランスの場合、申告分離課税を前提とすれば、約三千万円。次に、譲渡所得が十億円の場合の税額でございますが、日本は申告分離課税を前提とすれば、約二億二百七十万円、米国は約三億二千五百五十九万円、英国は約一億九千九百四万円、ドイツ、約二億六千三百七万円、フランス、申告分離課税を前提とすれば、約三億円となります。譲渡所得が百億円の場合の税額でございますが、日本の場合、申告分離課税を前提とすれば、約二十億三千百五万円、米国、約三十四億四千四百三十二万円、英国、約十九億九千九百四万円、ドイツ、約二十六億三千六百八十二万円、フランス、申告分離課税を前提とすれば、約三十億円となります。

また、米国において、株式の保有期間が一年以下の場合についてのお尋ねでございますが、連邦税において総合課税が適用されることから、先ほどとは数字が違いまして、譲渡所得が一億円の場合の税額は約三千八百六十二万円、十億円の場合は約四億九千二百万円、百億円の場合は約五十一億四千七十三万円となります。

○小池晃君 ありがとうございました。

表にしてお配りしております。これ見ると、やっぱり各国と比べて日本の富裕層の株取引が優遇されているのが分かるのですが、特にアメリカは、譲渡益十億円の場合、日本が二億二百七十万に対して、アメリカは三億二千五百九十九万円、それから保有期間一年以下の場合は四億九千二百万、まあほぼ五億近くというふうになります。20230316資料①

主税局長にお伺いしますが、アメリカでは保有期間一年以下の場合はなぜ税率が高いんでしょうか。

○政府参考人(住澤整君) お答え申し上げます。

米国の連邦所得税におきましては、株式譲渡益の課税として株式保有期間に応じて異なる課税方式が採用されております。具体的には、保有期間が一年以下の株式譲渡から生じた譲渡益に関しては、短期キャピタルゲインとして他の所得と同様に総合課税の対象となり、連邦税として一〇%から三七%の税率で課税がなされる一方、保有期間が一年を超える株式譲渡から生じた譲渡益については、長期キャピタルゲインとして申告分離課税の一種である段階的な課税の対象となり、〇%、一五%、二〇%の段階的な税率で課税がなされます。

このように短期保有と比べて長期保有の場合に低い税率が適用されていることについては、米国政府が法案提出時に、あっ、この税法ができました際に説明していたものによりますと、投資家に対し企業の長期的な成長可能性を考慮した投資を促すと同時に、企業についても、短期的な利益の追求よりも技術革新や長期的な企業の成長につながる投資を促す結果、雇用創出や生活水準の向上によって国民に裨益する、経済全体の成長につながるといった説明が行われていたと承知しております。

○小池晃君 このアメリカの課税の方法については、これ岸田総理が出された「岸田ビジョン」という就任直後の本ですが、ここでも紹介されております。岸田氏はこう言っていますね、アメリカでは、一旦取得した株式を一年以内に手放して利益を得た場合、その利益に対して州税と連邦税を合わせて最高四八・四%、これ、二〇一七年の数字で書かれているんですが、今はこれ五一・八%です。短期的、投機的な売買で得た利益に対しては厳しく課税するという考え方ですが、例えばこれを日本でも導入し、短期売買のキャピタルゲインの税率を二〇%から引き上げることにより、それで得られた税収を中間層への負担減に充てることで、社会の公平感を取り戻すことなども検討に値しますと。この課税により不公平を是正して、児童手当の拡充など少子化対策の財源もつくれるというふうに、これ言ったんですね。とってもいいと思うんですよ。最初は良かったんですね。ところが、それをもうほとんど最近言わないわけですよ。

大臣ね、今回何でこの金融所得の低い税率そのものには手を着けなかったのか、やっぱり住民税と合わせて二〇%というのを少なくとも高額の株取引については三〇%以上適用すべきだったんじゃないですか。大臣、お答えください。

○国務大臣(鈴木俊一君) 一億円の壁と呼ばれる問題につきましては、税負担の公平性を確保する観点から、市場への影響を踏まえ、総合的な検討を行うこととされていたところでございます。

その上で、現下の所得税の負担率を見てみますと、所得が一億円を超えた辺りの所得層では負担率がそれほど大きく低下していない一方で、それを上回るかなりの高所得者層では負担率の低下が著しい状況にあるといった現状になっております。

このような負担率の状況等を踏まえ、所得税の負担構造の問題につきまして早期に是正するという観点から、与党税制調査会において幅広い点から御議論をいただいた上で、今般、おおむね平均的な水準として、約三十億円を超えるような極めて高い水準の所得を対象として最低限の負担を追加的に求める措置を導入することとしたものでありまして、税負担の公平性の観点から一定の対応が図られていると考えております。

政府といたしましては、この措置が令和七年から施行されるわけでございますので、その令和七年から施行される今回の改正の効果、そういうものをよく見極めてまいりたいと、そのように考えております。

○小池晃君 令和七年、何で令和七年の申告からなんですか。これね、令和七年の適用で、その効果見極めてということは、そこから先、効果出てくるの、判定できるのに一、二年掛かるわけですから、今から五年ぐらい先まで今のまんまでいくということになりますよ、これ。

これ主税局長でいいけど、何でこんな、すぐにやらないんですか。早期にというんだったら、すぐにやるべきじゃないですか。

○政府参考人(住澤整君) 今回の措置につきましては、三・三億円を超える合計所得を有する方につきましては、これまで申告不要とされてきたものも含めまして、配当、譲渡益のみならず、事業所得、給与所得、その他の様々な所得を合算して最低税額を計算していただくという新たな仕組みになりますので、そのための周知期間を取る観点から令和七年の施行にしているものでございます。

○小池晃君 あのね、周知期間と言うけど、二百人ですよ。このぐらいの人たちって大体顧問税理士なんかいるんじゃないですか。もう一瞬で私こんなの周知できると思いますよ。百歩譲って、何ですぐにやらないんですか。

私、大臣ね、早期にっておっしゃるんだったら、何でこんな猶予期間設けたのか、すぐにやるべきだと思いますが、いかがですか。

○国務大臣(鈴木俊一君) 一つは、先ほど主税局長が申し上げましたとおり、周知期間を置くということで、恐らく他の税制においても同じような期間が置かれているのではないかと、そういうふうに理解をいたします。

いずれにしても、一定の対応が取られたと考えておりまして、令和七年度のこの適用の結果というものを十分に、その先については見極めていきたいと思います。

○小池晃君 しかし、どう考えても、岸田首相が当初言われたこととはかなりやっぱり後退していることは間違いないということだと思います。

同時に、この富裕層優遇の象徴とも言える一億円の壁は崩さずに、一方で更なる優遇が行われようとしている、新NISAであります。今回、つみたて投資枠、成長投資枠、それぞれについて年間投資の上限額が大幅に上がります。投資余力が大きい層に対する際限のない優遇とならないように留意したというふうにおっしゃるんですが、元々NISAの発足当初の上限額は、もうこれ、年間百万円掛ける五年間、五百万だった。二〇一三年当時の麻生金融担当大臣は国会で、富裕層を過度に優遇する結果とならないよう、非課税期間を五年間としたと答弁をされています。それが、今改正で三倍以上となるわけですね。

過去に上限とした制限の三倍を上回る水準というのは、もう既に際限のない優遇になっているんじゃないですか。大臣、お答えください。

○国務大臣(鈴木俊一君) 今般のNISA制度の見直しでございますけれども、これは、家計金融貯蓄が二千兆円を超える、そのうちの半分以上が現預金でためられているといいますか、持っておられるということでありまして、それを貯蓄から投資へ促進するという観点、これが一番の基本であると思っております。

そして、NISAの制度の見直しによりまして、これまで以上に長期、積立て、分散投資による資産形成を行いやすくいたしまして、これまで投資の経験がなかった方々を含め、中間層を中心とした幅広い層の資産形成をより一層サポートすることを狙っているものであります。

で、この年間、先生から御指摘がありました年間投資枠や非課税保有限度額の水準につきましては、投資余力が大きい層に対する際限ない優遇とならないように留意しつつ、若年期から長期にわたりまして少しずつでもこつこつと投資を継続し、老後等に備えた資産形成を行うことを可能とするとともに、個人のライフステージに応じて、既に積み上がった預貯金などによりますまとまった資金での投資を行うニーズにも対応できるようにするとの観点から設定したものでありまして、NISAを中間層を中心とする幅広い層にとって使い勝手の良い柔軟な制度とするために適切な水準であると、そのように考えております。

○小池晃君 適切な水準だとおっしゃるんですけど、ちょっとこれ質問する予定ですけどもうこっちで言っちゃいますが、この従来のNISAに新NISA合わせると、これ夫婦世帯で、これ預金四千八十万円までになるんですね、上限とは。これ、預金合わせれば、金融資産だけで五千万円大きく超える世帯ですよ。五千万円超える、金融資産だけで五千万円超える世帯というのは、これ金融機関から見れば、もうこれは富裕層という扱いになると思うんですね。

しかも、今回、枠の再利用が可能という仕組みが導入されているので、利益が出た商品を売って新たに買うという売買を繰り返していくと、例えばこれ、毎年三百六十万円という上限あっても、これ三十年間売り買い繰り返せば、これトータルで一億超えるわけですね。で、累計一億超える売買に伴う利益も、これ税率、税金ゼロになると。

私ね、大臣、中間層がどうとか、こつこつとと、やはり持続的な長期投資だとおっしゃるけど、こういう在り方というのは、これはNISAの今回の改革、この趣旨にも反するんじゃないですか。一億まで対応できちゃうという、このままでいいんですか。

○国務大臣(鈴木俊一君) 今般のNISA制度の見直しでは、年間投資枠の三百六十万円を毎年売買したとしても、簿価残高が非課税保有限度額の一千八百万円以上に積み上がることはございません。また、売買を繰り返すことにより累計の売買金額が大きくなったとしても、非課税で得られる利益は元本を含まない売却益と配当分配金の部分に限られること、それに留意する必要があると思います。

また、小池先生御指摘の利益の出ている商品だけを売って次の商品に乗り換えるような短期売買につきましては、相場は水ものでありまして短期的には不確実性が大きいことに加えまして、同一の商品を長期継続的に保有することによる中長期的な時価上昇のメリットが受けられないため、短期売買により累計の売買金額を大きくしたとしても、必ずしも有利な取引にはならないと考えております。短期ではこう割ったりするわけで、全体のトレンドとしてそれが上がっていくということなんだと思います。

なお、短期売買の御懸念については、年間投資枠は売却しても再利用できないこととしておりまして、短期的な売買を繰り返すような取引をする上で大きな制約になるものと考えております。

金融庁といたしましても、証券会社等による回転売買の勧誘が行われることがないよう監督指針を改正し、モニタリングを行うとともに、長期、積立て、分散投資による安定的な資産形成の重要性について家計への金融経済教育を強化していきたいと、そのように考えているところでございます。

○小池晃君 しかし、そういうことができる仕組みつくっちゃったわけですよ。そういうふうにやらないように指導するといっても、実際にはそういう利用が行われる危険性は非常に大だと思います。

さらに、その資金がどこに流れていくのか。私、お配りしていますけど、二〇二二年、資金流入額トップテンのうち八つは外国株式ファンドです。最も多かったのはeMAXISSlim米国株式、約七千四百億円です。20230316資料➁結局、つみたてNISA拡大しても、資金の大部分が海外、とりわけ米国株に流出するんじゃないですか。何でこういう事態になっているというふうにお考えですか、そもそも、大臣。

○国務大臣(鈴木俊一君) 先生が御指摘になられましたつみたてNISAの対象となっている投資信託について、最近一年間の資金流出額が多いものを見てみますと、多くのファンドのこの、ああ、済みません、流入ですね、資金流入額が多いものを見てみますと、多くのファンドの投資対象は海外資産となっているということでございます。

これはその時々の経済状況によるんだと、こういうふうに思うわけでありまして、例えばつみたてNISAが開始されました二〇一八年以降の推移を見てみますと、資金流入額の上位十本の投資信託のうち国内資産を投資対象とするものが半分を占めていた年もございます。したがいまして、その時々の経済状況を始め様々な状況において、直近においては海外資産が多くなっているということが理由だと思います。

○小池晃君 もう時間なので質問はしませんが、そうおっしゃいますけどね、結局こういう事態になっていて、最後に資料に配っておりますけど、これ日経新聞の報道ですけど、UNCTADの発表では、その各国のGDPに対する海外勢による累積投資額、日本は五・二%で北朝鮮を下回るという事態なんですね。20230316資料③

やっぱり日本の資金が外国株に向かってしまうというのは、やっぱり日本に投資するような魅力がないからだということをやっぱりしっかり見ておく必要があるし、やっぱりこのままだと、こういうNISA拡大してもその資金はどんどん海外に流れるということになりかねない。やっぱり成長しない経済のままでは投資などしないわけで、成長のためにはやっぱり分配こそ必要だと思います、賃上げ。そういった形で、それをしないでまず投資だというふうになると、やっぱりますますいろんな形でゆがんでいくことになりかねないということを申し上げて、質問を終わります。

閉じる