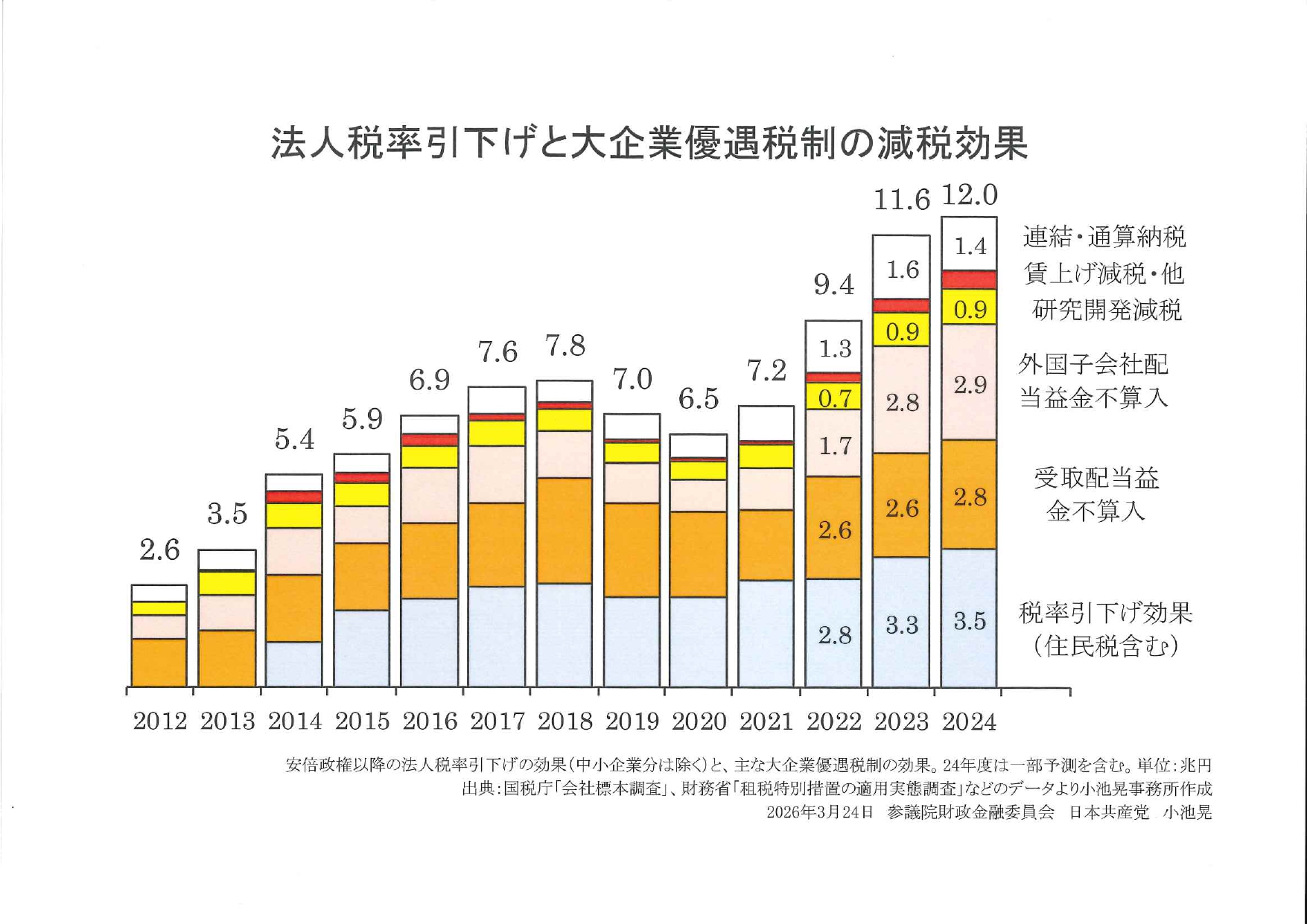

日本共産党の小池晃書記局長は26日の参院財政金融委員会で、高市早苗政権が狙う戦後初の軍拡増税=防衛特別所得税導入の中止を求めました。今後5年間、政府の都合でさらに赤字国債発行が自由にできる公債特例法改定案の問題を、戦前に国債の「無尽蔵」発行で無謀な戦争を進めたことへの反省の歴史を踏まえて追及しました。

(写真)質問する小池晃書記局長=26日、参院財金委

防衛特別所得税導入は、所得税額に1%を課す新税を創設し、東日本大震災の復興のための復興特別所得税の税率を2・1%から1・1%に引き下げ、軍拡増税に振り向ける措置。復興税の減額分は徴収期限を10年延長してカバーし、防衛特別所得税に期限はありません。小池氏は、「期限なく増税が続く。税率1%でも、トータルでは増税ではないか」と追及しました。

同措置は「当分の間」だとごまかす片山さつき財務相に対し小池氏は「当分の間」で100年以上続く法律もあると指摘しました。 小池氏は、安保3文書は軍事費の国内総生産(GDP)比2%への増額を盛り込んでいるが、GDPは2022年度の約560兆円から増え、26年度の見込みは約690兆円だと指摘。GDP比2%のままでも軍事費は11兆円から13・8兆円に増加するが、膨張する軍事費をまかなうために「税率1%から決して引き上げないと言えるか」とただしました。片山氏は「申し上げることは困難」と増税を否定できませんでした。

小池氏は、トランプ米政権が要求する軍事費GDP比3・5%、5%にすればさらに「大増税になる。国民の暮らしを壊す、憲法9条に反する軍拡増税に反対する」と強調しました。

公債特例法改定案の問題で小池氏は、一般会計の歳出不足を補うための赤字国債発行を禁止した財政法の起案者が、同法は「戦争危険の防止」のためで、戦争と公債は「密接不離の関係」であることから「憲法の戦争放棄の規定を裏書き保証せんとするもの」としていたと紹介。「これが出発点だ」と強調しました。

さらに国債発行額が26年度は40兆円を超えるなど財政状況は同法4条が掲げる「健全財政」と言えないと追及。「非常に健全かというと、なかなか難しい」と認めた片山氏に対し、小池氏は、1975年当時の大平正芳蔵相の「財政の健全性を保つことは、国民生活の向上と経済の安定的成長の基盤で、特例公債に依存した財政は財政本来のあるべき姿ではない」との発言を示し、赤字国債発行を国会のチェックなしに5年も続ければ、さらに財政を悪化させると強調しました。