(写真)討論する小池晃書記局長=31日、参院財金委

改定公債特例法、改定所得税法が31日の参院本会議で、自民党と日本維新の会の与党、国民民主党などの賛成多数で可決され、成立しました。日本共産党と立憲民主党、公明党、れいわ新選組、社民党、沖縄の風などは反対。共産党の小池晃書記局長は同日の参院財政金融委員会で反対討論をしました。

小池氏は、公債特例法改定により今後5年間、国会への提示なしに複数年度にわたり赤字公債を発行する権限を政府に与えることは憲法の「財政民主主義」「単年度主義」に反し、国会のチェック機能を奪うと指摘。新設の5条は与党党首会談の維新の主張をそのまま盛り込んだもので、社会保障削減につながると強調しました。

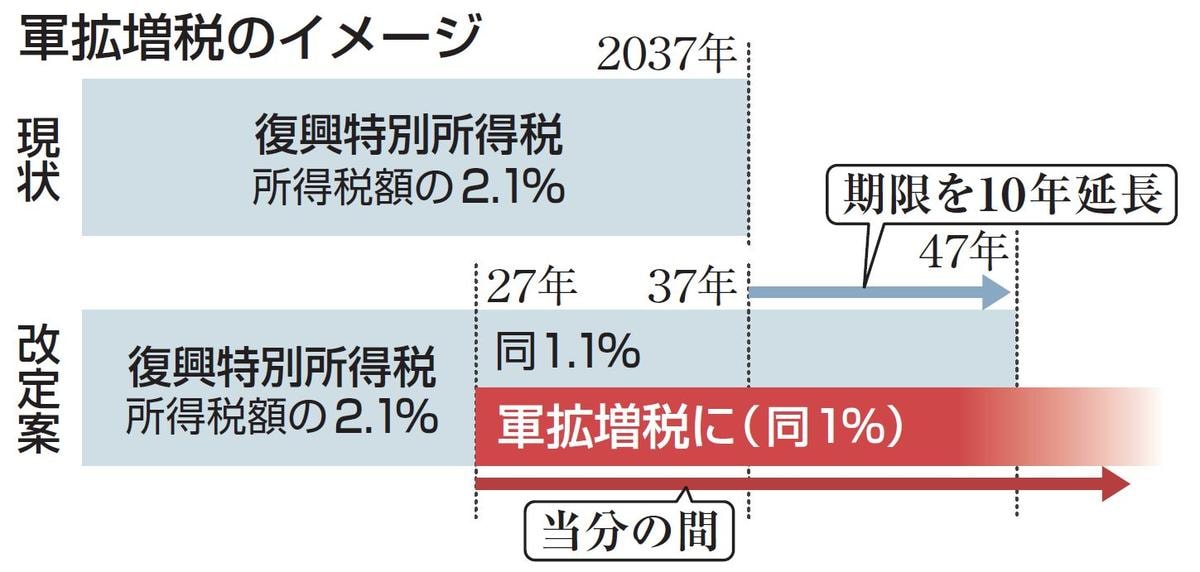

改定所得税法反対の理由の第一として、戦後初の軍拡増税である防衛特別所得税の創設は5年間で43兆円の大軍拡の財源で、憲法9条に反し暮らしを壊すと告発。増税の期限も示されず、税率が上げられる危険もあると批判しました。

第二に、消費税減税が盛り込まれず、小規模事業者の消費税負担を軽減するインボイス制度の「経過措置」見直しでフリーランス・小規模事業者の負担がより重くなると指摘。「消費税は5%に減税、インボイス制度廃止を」と求めました。青色申告特別控除見直しが納税者間の差別となる問題も告発しました。

第三に、与党が法人税率を「引き上げ」るとしながら見送り、大企業優遇税制を温存していると告発。安倍政権以降の法人税減税効果は2024年度で過去最高の12兆円、所得1億円超の所得の合計額は10年で3倍、株式譲渡所得額は4・6倍に急増する一方、政府の見直し策で税の引き上げ対象は所得6億円以上の2000人だけだとして「今すぐタックス・ザ・リッチ。大株主に課税を」と求めました。

質疑では、青色申告特別控除見直しを追及。見直しで同控除をe―Tax(電子申告)利用の場合、現在の55万円を65万円に引き上げ、さらに一定の要件を満たせば75万円に引き上げる一方、紙の申告書の場合は10万円に引き下げだと指摘し、「不平等だ」「(紙の場合は)実質増税だ。デジタル化は合意と納得を得てやるべきで懲罰的に引き下げるやり方でいいのか」と批判しました。